في إم هول نؤمن بأن البناء المستدام ليس خيارًا ترفيهيًا، بل ضرورة استراتيجية تتطلب سلاسل إمداد مستقرة ورؤية طويلة المدى. واليوم، تواجه هذه الرؤية واحدًا من أشد اختباراتها صعوبة: إغلاق مضيق هرمز، الشريان البحري الأهم في العالم.

أزمة غير مسبوقة في تاريخ التجارة البحرية

منذ الثامن والعشرين من فبراير 2026، شهد مضيق هرمز إغلاقًا فعليًا غير مسبوق في تاريخه، وذلك في أعقاب التصعيد العسكري الأمريكي-الإسرائيلي ضد إيران. هذا المضيق الضيق الذي يفصل بين إيران والإمارات كان يمرّ عبره نحو 25% من تجارة النفط البحرية العالمية و20% من الغاز الطبيعي المسال، وفقًا لإدارة معلومات الطاقة الأمريكية. لكن التأثير يتجاوز الطاقة بكثير، ليطال سلاسل إمداد مواد البناء والإنشاء بشكل مباشر وعميق.

أثر الإغلاق على قطاع البناء المستدام:

ارتفاع تكاليف المواد الأساسية

حذّرت شركة الاستشارات الإنشائية العالمية Linesight من أن استمرار إغلاق المضيق سيؤدي إلى ارتفاع ملحوظ في أسعار الفولاذ والألمنيوم والنحاس والأسمنت، وهي المواد الأساسية لأي مشروع بناء. وقد أكد ذلك الرئيس التنفيذي لشركة Travis Perkins البريطانية، غافين سلارك، حين أشار إلى تلقّي إشعارات من مصنّعين عديدين بشأن رسوم طاقة إضافية أو زيادات سعرية مرتقبة لمواجهة ارتفاع تكاليف الطاقة.

يُضاف إلى ذلك أن منطقة الشرق الأوسط تنتج نحو 9% من الألمنيوم الأوّلي عالميًا خارج الصين، وهو معدن يُستخدم على نطاق واسع في البناء والطاقة المتجددة والنقل. كما أن نحو ثلث تجارة الميثانول البحرية العالمية تمرّ عبر المضيق، وهو مادة أساسية في صناعة الراتنجات والطلاءات والبلاستيك المستخدمة في البناء الحديث.

شلل الموانئ الخليجية

الموانئ التي تمثّل شريان الحياة لمشاريع البناء في دول الخليج تقع بالكامل داخل نطاق الاختناق. ميناء الملك عبدالعزيز في الدمام، البوابة الرئيسية للمعدات الصناعية ومواد البناء في السعودية، وميناء جبل علي في دبي، أكبر مركز حاويات في المنطقة، وميناء خليفة في أبوظبي، جميعها تعتمد على المرور عبر هرمز. أما البحرين والكويت وقطر فلا تملك بديلًا بحريًا عبر البحر الأحمر، مما يجعلها معتمدة كليًا على المضيق.

هذا يعني أن الحاويات التي تحمل الفولاذ والزجاج والمعدات الكهربائية والميكانيكية والمكوّنات مسبقة التصنيع – أي كل ما يحتاجه مشروع البناء المستدام – عالقة أو مُعاد توجيهها عبر مسارات أطول وأكثر تكلفة.

تهديد مباشر لمواد البناء الأخضر

البناء المستدام يعتمد بشكل خاص على مواد متقدمة ومتخصصة: أنظمة الواجهات الذكية، والعزل عالي الأداء، والزجاج الموفر للطاقة، والألمنيوم المعاد تدويره، والبلاستيك الحيوي، ومواد الأسمنت منخفض الكربون. كثير من هذه المواد تعتمد على مدخلات بتروكيميائية تمرّ عبر هرمز. وقد أوضح تقرير المنتدى الاقتصادي العالمي أن الأزمة لا تقتصر على النفط والغاز، بل تمتد لتشمل تسع سلع أساسية أخرى على الأقل، من بينها الألمنيوم والكبريت والميثانول والبتروكيماويات، وجميعها تدخل بشكل مباشر أو غير مباشر في صناعة مواد البناء المستدام.

ارتفاع تكاليف الشحن والتأمين

لا تقتصر المشكلة على ندرة المواد فحسب. فقد ارتفعت أقساط التأمين ضد مخاطر الحرب بشكل حاد، مع توقعات بزيادة تصل إلى 50% في الأيام التالية للإغلاق. هذه التكاليف تنتقل مباشرة عبر سلسلة الإمداد إلى المقاولين والمطوّرين. والشركات التي تعمل بعقود ثابتة السعر في مشاريع البناء الكبرى تتعرض لأشد الضغوط، إذ لا يمكنها تمرير الزيادة بسهولة إلى العميل في منتصف العقد.

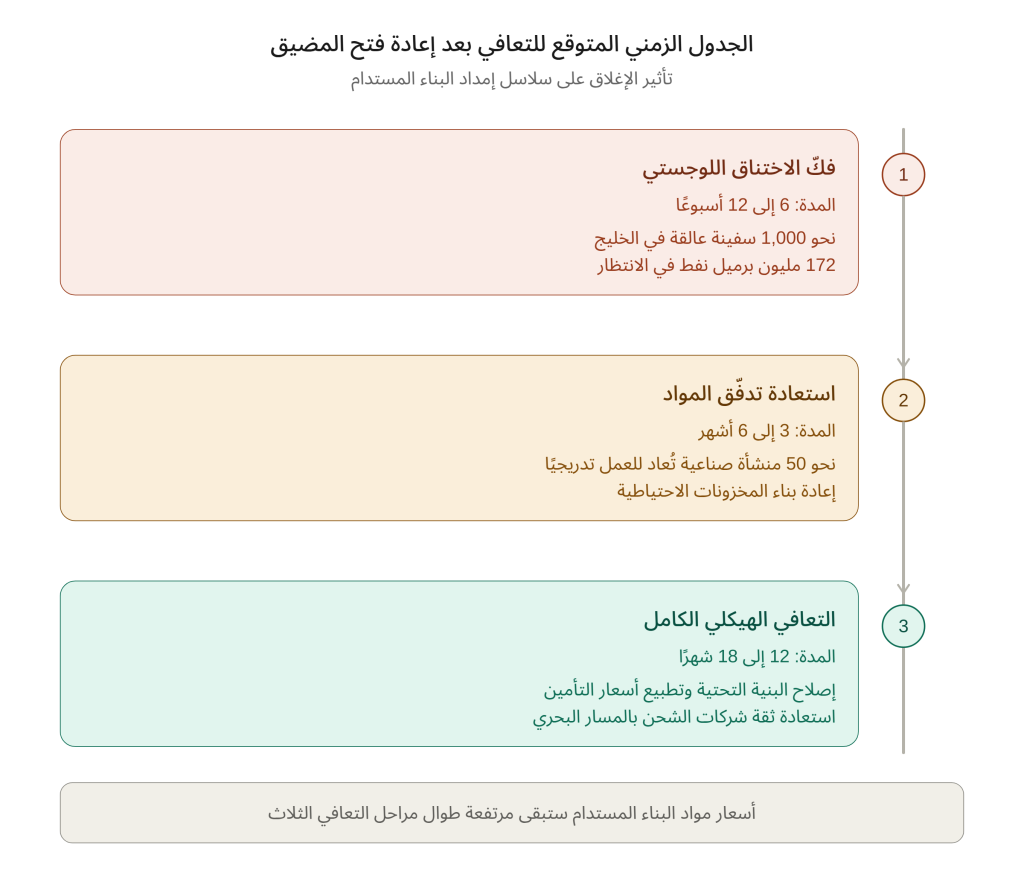

تقدير مدة التعافي بعد إعادة الافتتاح

السؤال الذي يشغل صنّاع القرار في قطاع البناء والتطوير العقاري هو متى تعود الأمور إلى طبيعتها بعد إعادة فتح المضيق؟ والإجابة، بحسب الخبراء، ليست مشجّعة على المدى القصير.

المرحلة الأولى: فكّ الاختناق اللوجستي (من 6 إلى 12 أسبوعًا)

تشير التقديرات إلى وجود نحو ألف سفينة عالقة في منطقة الخليج، من بينها أكثر من 187 ناقلة نفط محمّلة تحمل نحو 172 مليون برميل. وحتى في ظل إعادة فتح فورية وكاملة، فإن تصريف هذا التراكم وحده قد يستغرق أكثر من شهرين. وقد أشار نيلز هاوبت، مدير الاتصالات في شركة Hapag-Lloyd الألمانية العملاقة للشحن، إلى أن انتهاء الحرب لا يعني انتهاء الأزمة اللوجستية، بل يعني بداية العمل الحقيقي لإعادة ترتيب سلاسل الإمداد.

المرحلة الثانية: استعادة تدفّق المواد (من 3 إلى 6 أشهر)

بعد تصريف التراكم، يحتاج المصنّعون إلى وقت لإعادة تشغيل المنشآت التي أُوقفت. فهناك نحو 50 منشأة صناعية كبرى في الخليج أُجبرت على الإغلاق، ولا يمكن تشغيلها جميعًا في وقت واحد لأن شبكة الكهرباء لم تُصمَّم لاستيعاب هذا الحمل المتزامن. كما أن المخزونات الاحتياطية لدى المصانع والمطوّرين ستحتاج أشهرًا لإعادة بنائها، مما يُبقي الأسعار مرتفعة وأوقات التسليم متذبذبة.

المرحلة الثالثة: التعافي الهيكلي الكامل (من 12 إلى 18 شهرًا)

على المستوى الأعمق، تُقدّر التحليلات أن استعادة صادرات الشرق الأوسط بالكامل إلى مستوياتها الطبيعية قد تستغرق ما بين 12 و18 شهرًا. هذا التقدير يشمل إصلاح البنية التحتية المتضررة، وإعادة تأهيل المنشآت الصناعية، وتطبيع أسعار التأمين والشحن، واستعادة ثقة شركات الشحن بالعودة إلى المسار عبر المضيق. ومن المتوقع أن يستمر التضخم في تكاليف مواد البناء لفترة تتجاوز بكثير تاريخ إعادة الافتتاح الفعلي.

الأثر الأكثر خطورة هو أن الأزمة قد تدفع بعض المطوّرين إلى التخلّي عن معايير الاستدامة لصالح حلول أرخص وأكثر توفرًا. عندما يرتفع سعر الألمنيوم المعاد تدويره أو العزل عالي الأداء أو الزجاج الموفر للطاقة، يصبح الإغراء كبيرًا للعودة إلى المواد التقليدية الأرخص ثمنًا. وهنا تكمن المفارقة: الأزمة التي كان يُفترض أن تُسرّع التحوّل نحو تنويع سلاسل الإمداد والاعتماد على مصادر محلية ومستدامة، قد تُبطئه مؤقتًا بسبب ضغط التكاليف.

لكن على المدى الطويل، فإن هذه الأزمة تحمل درسًا واضحًا: الاعتماد المفرط على مسار بحري واحد لاستيراد مواد البناء هو هشاشة بنيوية. والبناء المستدام الحقيقي لا يقتصر على كفاءة الطاقة والمواد الخضراء، بل يشمل أيضًا مرونة سلسلة الإمداد وقدرتها على الصمود أمام الصدمات الجيوسياسية.

اترك تعليقاً